Topics

シンガポールにおけるグローバルミニマムタックス~2026年5月登録に向けた日系企業の対応~

【目次】

1. はじめに

グローバルミニマムタックス(Global Minimum Tax)は、一定規模以上の多国籍企業グループ(以下「MNEグループ」)に対し、各国・地域において最低15%の実効税率を確保することを目的とした新たな国際課税ルールです。

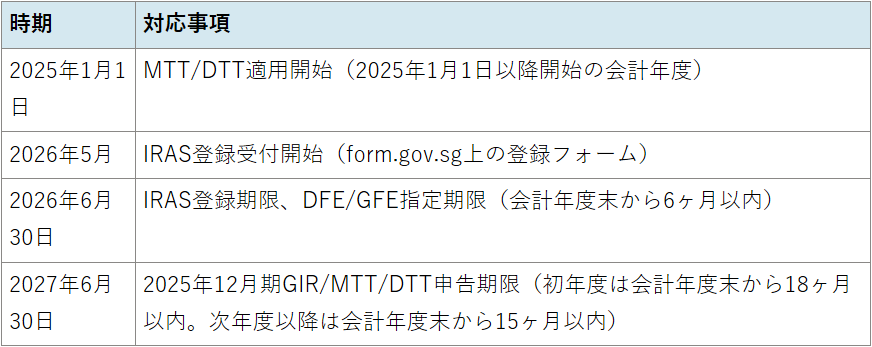

2026年3月現在、シンガポールの税務当局IRAS(Inland Revenue Authority of Singapore)は、本年5月から登録プロセスを開始することを公表しています。12月決算の日系MNEグループにとって、2025年12月期から適用が開始され、IRAS登録期限は会計年度末から6カ月後の2026年6月30日となります。

IRASは2026年1月7日にe-Tax Guide「Multinational Enterprise Top-up Tax and Domestic Top-up Tax」第2版を公表し、詳細なガイダンスを提供しています。本稿では、この最新ガイダンスに基づき、シンガポールにおける制度の概要、登録要件、コンプライアンス・リスク、実務上の留意点を解説し、日系企業が今後取るべき対応について整理します。

2. グローバルミニマムタックスの概要

グローバルミニマムタックスは、OECD/G20によるBEPS(Base Erosion and Profit Shifting)2.0プロジェクトのPillar 2として導入された国際課税ルールです。連結グループの年間収入金額が7.5億ユーロ以上のMNEグループに対し、各国・地域において15%の最低実効税率(Effective Tax Rate、以下「ETR」)を確保することを目的としています。日本では、所得合算ルール(Income Inclusion Rule、以下「IIR」)が2024年4月から既に施行されており、日系MNEグループの親会社はIIRの適用を受けています。

3. シンガポールの制度:MTT、 DTTおよびGIR

シンガポールは、Multinational Enterprise (Minimum Tax) Act 2024(以下「MMT Act」)を制定し、2025年1月1日以降開始する会計年度から適用しています(e-Tax Guide 2.1項)。シンガポールの制度は、Multinational Enterprise Top-up Tax(以下「MTT」、IIR相当)とDomestic Top-up Tax(以下「DTT」、QDMTT相当)およびGloBE Information Return(以下「GIR」、情報報告義務)の3つから構成されます。

(i)MTT(所得合算ルール、IIR相当)

MTTは、シンガポールに所在する親会社が、海外の低税率子会社に対して追加課税を行う制度です(e-Tax Guide 7.1項)。日本のIIRに相当し、シンガポール親会社が外国子会社の持分を保有し、当該外国子会社のETRが15%を下回る場合に、その差額分をシンガポール親会社に課税します。日系MNEグループの場合、日本の親会社が既にIIRの適用を受けているケースが多いため、MTTの影響は限定的ですが、シンガポールに地域統括会社等の中間持株会社を有する場合には、当該シンガポール法人がMTTの課税主体となる可能性があります(e-Tax Guide 7.2項)。

(ii)DTT(国内ミニマムトップアップ課税、QDMTT相当)

DTTはQDMTT(適格国内ミニマムトップアップ課税)に相当し、シンガポール国内の構成会社のETRが15%を下回る場合にシンガポール国内で追加課税を行うものです(e-Tax Guide 8.1項)。DTTが適用される場合、他国のIIRやUTPR(軽課税所得ルール)による追加課税が遮断されるため、シンガポール子会社を有する日系企業にとって重要な制度となります。

IRASガイダンスでは、実務負担軽減のためのセーフハーバー規定が説明されています。主なものとして、移行期間CbCR Safe Harbourがあります(e-Tax Guide 6.4項)。これらの適用により、詳細なETR計算が不要となる場合があり、実務上の負担を大幅に軽減できる可能性があります。

(iii)GIR(情報報告義務)

GIR(GloBE Information Return)は、MNEグループのグローバルミニマムタックスに関する情報を税務当局に報告する制度です(e-Tax Guide 10.12項、MMT Act Section 40)。GIRには、各国・地域における所得、税負担、トップアップ税額等の詳細な情報が含まれます。原則として、シンガポールに構成会社を有するMNEグループは、IRASに対してGIRを提出する義務があります。ただし、UPEが他国でGIRを一括提出し、その情報が国際的な情報交換の枠組み(MCAA: Multilateral Competent Authority Agreement)を通じてシンガポールに共有される場合には、シンガポールでのGIR提出は免除され、代わりにGIR Notification(提出通知)を行うことで足ります(e-Tax Guide 10.13項)。

日系MNEグループの場合、日本の親会社が日本でGIRを提出し、シンガポールではGIR Notificationのみを行うケースが多いと想定されます。GIRの提出方法に関する実務上の留意点については、第6項「実務上の留意事項」で後述します。

4. 登録要件とスケジュール

本制度の対象となるのは、最終親会社(Ultimate Parent Entity、以下「UPE」)の連結財務諸表において、各対象会計年度の直前の4会計年度のうち少なくとも2会計年度で連結売上高が7.5億ユーロ以上のMNEグループであり、シンガポールに構成会社等を有する場合にはMTT/DTTの適用およびIRASへの登録義務が生じます(e-Tax Guide 2.3項、5.1項、10.3項)。政府専用プラットフォーム(form.gov.sg)上の「Registration of MNE Group under the Multinational Enterprise (Minimum Tax) Act 2024」という登録フォームが本稿執筆時点で公開されていますが、当該登録フォームのオンライン提出のプロセスは2026年5月から開始される予定です。UPEは、MNEグループが登録義務を負うことをIRASに通知する必要があり(MMT Act Section 31)、通知を怠った場合、IRASが職権で登録を行うことがあります(MMT Act Section 32)。

(12月決算の日系企業の場合)

なお、実際のGIR、MTT、DTTの申告期限は2027年6月30日(初年度は会計年度末から18ヶ月以内)となります。

5. コンプライアンス・リスク

IRASは、登録義務を怠った場合、MTTおよびDTTの合計額に対し10%の追徴金(Surcharge)を課す権限を有しています(MMT Act Section 36)。

単なる事務手続きの遅れが多額の税務コストに直結するリスクを認識する必要があります。

6. 実務上の留意事項

(i)通貨換算

7.5億ユーロの閾値判定には、欧州中央銀行(ECB)が公表する前年度12月の平均為替レートを使用します(e-Tax Guide 7.3.10項)。例えば、2025年中に開始する会計年度の判定であれば、2024年12月の平均レートを使用します。

(ii)日本の制度との連携

日本では、IIRが2024年4月から既に施行されており、日本の親会社は日本の税務当局に対してグローバルミニマムタックスに関する申告を行うこととされています。シンガポール子会社のDTT計算結果は、日本のIIR計算に影響を与えるため、両国間での情報共有と計算の整合性確保が重要です。

(iii)GIR提出方法の選択

前述の通り、GIRは、MNEグループが最終親会社(UPE)等により一括で提出することが認められており(e-Tax Guide 10.16項)、提出された情報は各実施国に共有される仕組みとなっています。シンガポールにおいては原則として構成会社にGIR提出義務がありますが、外国でGIRが提出され、情報交換によりIRASが当該GIRを受領できる場合には、シンガポールでの提出は免除され、代わりにGIR Notificationの提出が必要となります(e-Tax Guide 2.4項、10.13項、MMT Act Section 40)。また、シンガポールではMNEグループが単一の構成会社をGFE(Designated Local GIR Filing Entity)として指定し、GIRまたはGIR Notificationの提出義務を負う点に留意が必要です(e-Tax Guide 10.5項、10.10項)。

7. 今後の対応

シンガポールに子会社を有する日系MNEグループは、登録開始(2026年5月)および登録期限(12月決算の場合、同年6月末)に向けて、早期に社内体制を整備する必要があります。特に、まずは連結売上高7.5億ユーロ閾値の該当性を再確認した上で、セーフハーバー規定の適用可能性を検討し、初年度の実務負担を見極めることが重要です。あわせて、シンガポールにおけるDFE(DTT申告主体)およびGFE(GIR提出・通知主体)の指定を行い、日本親会社での日本国でのGIR提出を前提とする場合には、必要な情報連携およびGIR Notification提出プロセスを事前に確立しておくことが求められます。制度対応には高度な判断を要するため、税務専門家への早期相談を通じて、登録・申告スケジュールに沿った準備を進めることが望まれます。

8. おわりに

グローバルミニマムタックスは、MNEグループにとって大きな影響を及ぼす新たな国際課税ルールです。シンガポールにおいては、2026年5月に登録手続が開始され、12月決算企業の場合、同年6月末までにMNEグループ登録およびGFE等の指定を行う必要があるなど、対応期限が近づいています。

IRASが2026年1月に公表した最新のガイダンスは詳細かつ実務的な内容を含んでいますが、制度の複雑性から、個別の状況に応じた専門的な判断が必要となります。また、トップアップ税の申告・納付義務を適切に履行しない場合には追徴課税等のペナルティが課される可能性があり、コンプライアンス管理の重要性が一層高まっています。弊事務所では、シンガポールのグローバルミニマムタックスに関する助言サービスを提供しておりますので、お気軽にご相談ください。

About the writer

浦野 伸吾

【経歴】

公認会計士(日本)

Accredited Tax Practitioner (GST)

関 西 学 院 大 学 商 学 部 卒 。2008 年にあずさ監査法人に入所し、多様な業種の国内企業の監査業務 に従事 し た後 、 2015年にオランダ ロッテルダムのエラスムス大学へ留学し MBA 経営学修士)を取得、2016 年よりASA Professionals Singapore 。 日 本 国 公 認 会 計 士 の 他 、Accredited Tax Practitioner(GST) の資格を有し、日系企業の海外進出支援、海外ファンド管理や Web3/暗号資産事業者等の会計税務や財務に関するアドバイザリー業務に従事している。